随着人工智能技术的飞速发展及其在数据处理领域的深度应用,AI服务器作为算力基础设施的核心,其市场规模正以前所未有的速度扩张。作为AI服务器的“心脏”,电源系统的性能、效率与可靠性直接决定了整个数据处理服务体系的稳定性与能效水平。本报告旨在深入分析中国AI服务器电源行业的市场现状,并基于关键驱动因素,对2025年的市场前景进行预测与展望。

一、 行业概述与发展背景

AI服务器电源,特指为承载人工智能训练与推理任务的高性能服务器提供电能的设备或模块。与传统服务器电源相比,AI服务器电源需应对更高的功率密度(单机柜功率可达数十千瓦)、更极致的能耗效率(PUE值优化)以及更严格的动态响应要求,以满足GPU/ASIC等加速芯片的瞬时高峰值功耗需求。当前,中国正大力推进“东数西算”工程、智能制造升级以及各行业数字化转型,海量数据处理需求催生了庞大的AI算力需求,为AI服务器及其电源产业带来了历史性机遇。

二、 市场现状分析

- 市场规模与增长:受云计算巨头、大型互联网企业及新兴AI公司大规模建设数据中心驱动,中国AI服务器电源市场保持高速增长。市场由高效模块化电源、不间断电源(UPS)及配套配电管理系统构成,本土品牌在技术追赶与国际竞争中份额持续提升。

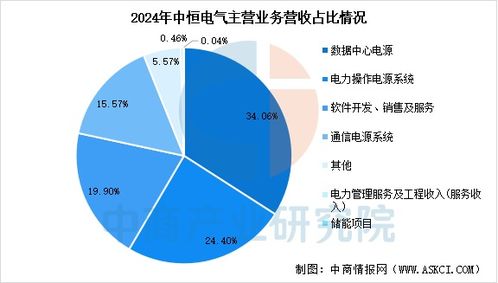

- 竞争格局:市场呈现国内外企业竞逐的态势。国际品牌如台达、光宝、艾默生等凭借技术先发优势占据高端市场部分份额;国内企业如华为、中兴、中恒电气、科华数据等通过持续研发投入,在定制化、成本控制及本地化服务方面展现出强劲竞争力,市场份额稳步扩大。

- 技术趋势:行业技术正向更高效率(如钛金级能效)、更高功率密度、更智能的数字控制与管理(如通过AI算法优化负载与能耗)、以及更绿色的环保设计(如使用碳化硅等新型半导体材料)方向演进。液冷散热技术与电源的融合设计也成为应对高功耗挑战的重要路径。

三、 核心驱动因素

- 政策支持:国家“十四五”规划明确将人工智能、数据中心、算力基础设施列为发展重点,相关产业政策为行业提供了明确方向和扶持。

- 算力需求爆炸:自动驾驶、大数据分析、科学计算、深度学习模型训练等应用场景的复杂化,直接拉动了对高性能AI算力及相应电源的需求。

- 能耗管控压力:“双碳”目标下,数据中心作为耗能大户,其电源效率(PUE)受到严格约束,倒逼电源技术向极致高效发展。

- 供应链自主可控:确保关键基础设施供应链安全的国家战略,推动了国产AI服务器电源产业链的完善与技术进步。

四、 2025年市场前景预测

- 市场规模预测:综合下游需求、技术迭代及政策环境判断,预计到2025年,中国AI服务器电源市场规模将继续保持年均复合增长率超过25%的高速增长,市场总容量有望达到新的高峰。数据处理服务规模的扩张将是其最直接的拉动力量。

- 技术发展预测:2025年,预计高效率(>96%)、高功率密度、智能化与全链路能源管理将成为主流电源产品的标配。与液冷系统深度融合的电源解决方案将在大规模数据中心中得到更广泛部署。国产电源厂商在关键芯片与材料领域的自主化率将显著提升。

- 竞争格局展望:市场竞争将更加激烈,技术壁垒和定制化服务能力成为竞争关键。具备完整解决方案能力、深厚研发积累以及与主流AI服务器厂商深度绑定的本土企业,市场地位有望进一步巩固和提升。市场份额预计将进一步向头部优势企业集中。

- 挑战与风险:行业同时面临技术迭代加速带来的研发压力、原材料价格波动、国际贸易环境不确定性以及日益严峻的能效与散热挑战。

五、 结论与建议

中国AI服务器电源行业正处在黄金发展期,其增长与数据处理服务的繁荣紧密相连。至2025年,该市场将持续受益于AI算力需求的刚性增长和能效升级的双重驱动。对于行业参与者而言,建议:持续加大在高效能、高可靠性及智能化电源技术的研发投入;积极与上下游企业(芯片厂商、服务器制造商、数据中心运营商)构建生态合作,提供一体化解决方案;密切关注政策与标准动向,提前布局绿色低碳技术;加强供应链管理,以应对潜在风险。AI服务器电源,作为支撑未来智慧算力的关键一环,其发展前景广阔,必将在中国数字经济与数据处理服务的演进中扮演愈加重要的角色。